汇算清缴 | 固定资产一次性扣除并不难

- 2019-05-17 12:30:46 0 0

每日会计实操官方合作APP:会计头条

说起固定资产,应该每个公司都会有,哪怕你就是一个初创小公司,哪怕你就是一家皮包公司,你电脑也应该有几台吧。

所以说,固定资产核算对于每个公司来说都会涉及,那么有固定资产核算,固定资产的折旧就会进入当期损益表影响利润,从而影响企业所得税,那么企业所得税汇算时候,《资产折旧、摊销及纳税调整明细表》也就必然有数据要填写。

1

很多人,特别是一些小白,对固定资产核算都没有搞清楚,听到税法说固定资产500万以下允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧,就兴高采烈了,拼命要和你争论,争论什么呢?

自己公司刚好买了台商务车,80万,直接可以一次性进费用了,不用计提折旧了。而这台80万的车在公司用个十年八年肯定是有的,就因为税法规定可以一次性计入成本费用,他就完全不顾会计核算的本质,想着当期直接全计入当期成本费用了。

固定资产是用来生产产品或者说为了生产经营服务的,它当然也是有成本的,他的价值最终也需要计入产品成本中去,从收入中收回,如果无法明确计入到产品成本,也需要在期间费用中体现,怎么体现?

按照权责发生制原则,固定资产的成本摊销的期限不应该仅仅是一年,而是他的使用期限,我们合理估计每个期限要摊销的成本,均匀的分摊到每个期间去,这样更能体现权责发生制下的匹配,这样核算出来的会计利润根据贴近生产经营实际,会计信息质量也根据真实可比。

如果一个要用10年的车辆在购买当年一次性全部计入当期成本或者费用,势必就导致当年费用过高,利润过低,后期利润又过高,这种显然是目前会计核算不允许的,也是失真的。

所以,固定资产如何核算,我们是结合会计准则和我们每个公司生产经营情况和特定来定的,而并非按照税务的规定来做,而税法和会计的差异我们直接通过汇算清缴纳税调整来实现,而不是去改变会计核算本身的内容。

2

以前税法规定固定资产一次性扣除标准是5000的时候,很多大型公司在制定自己单位固定资产核算制度时候,结合会计准则和自己公司实情,为了减少税会差异,会将5000做为一个判断标准,据此综合判断是否做固定资产核算,这个是符合实情,也是合理的,毕竟5000对于很多大型公司来说对当期会计利润的影响几乎可以忽略不计,一次性计入费用,不做为固定资产核算也是符合准则和企业实情的。

但是现在这个一次性扣除是500万标准,我想可能99%的公司购进一个几十上百万的东西,都不敢说这东西就是消耗件,一次性计入费用就行了,那这会计信息得多失真啊。所以,对于一个小公司,80万的车辆不做为固定资产核算,一次性计入费用,是非常不合理的,也是不符合会计核算规定的。

正确的做法其实就是,核算按照会计走,报税按照税法来。账不动,所得税申报表做调整,这样既保证了会计核算正确,也享受了一次性扣除政策。

那么具体如何做?举个简单例子大家就明白了,并不复杂。

【举例】

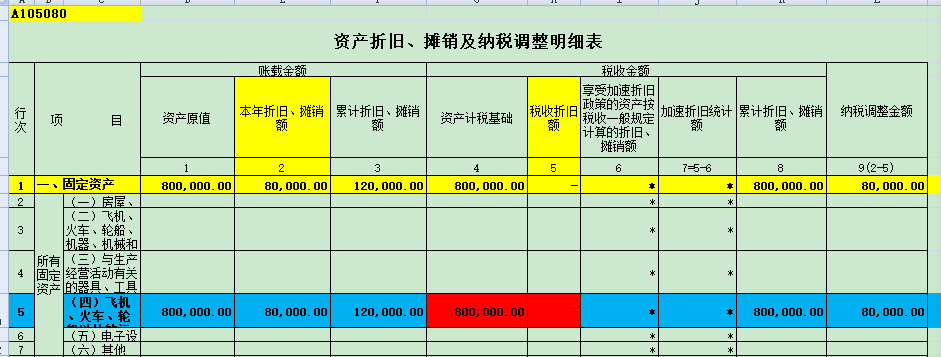

公司2018年6月购进了一辆商务车,80万,不考虑增值税,不考虑残值,公司采用年限平均法折旧,按照车辆使用情况和公司固定资产管理制度要求,公司定的折旧年限是10年。

月折旧额=80/10/12=0.67万

2018年折旧=0.67*6=4万

如果车辆是用于行政办公的,那么每月的会计分录就是

借:管理费用-折旧费 0.67

贷:累计折旧 0.67

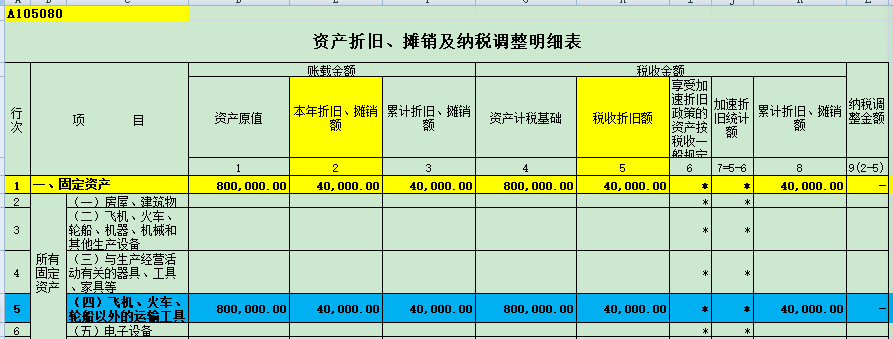

企业所得税角度,由于公司车辆折旧年限大于税法规定的最低折旧年限,所以税法上对该固定资产的折旧金额是认可的,不存在税会差异。换句话说就是你会计折了多少到利润中去,我所得税就认可,你不需要调整。

那么这么情况下,汇算清缴表我们怎么填写?

按照企业所得税填表要求,《资产折旧、摊销及纳税调整明细表》规定纳税人只要发生相关事项,均需填报本表。

所以,我们按照实际情况填写即可。

这个明细表有三部分:

一部分账载金额

一部分税收金额

一部分就是纳税调整

账载金额顾名思义就是按照你会计核算来填写,包括资产原值、本年折旧、累计折旧这些都是按照你账上的来填,这个你可以根据你科目余额表来对着填。

税收金额这个说白了就是按税法规定填写的,正常情况下,一般企业只要折旧年限超过税法规定的最低折旧年限,都不会存在税会差异,那么这个表税收部分就完全和账载部分一样。

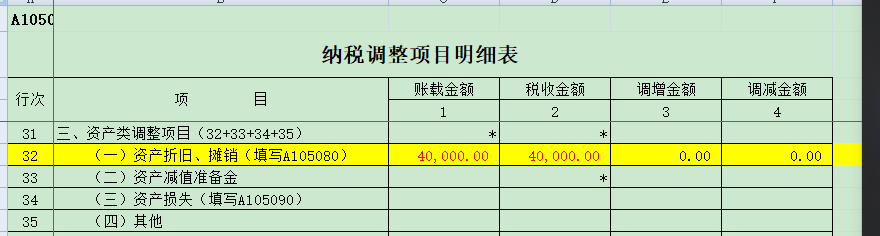

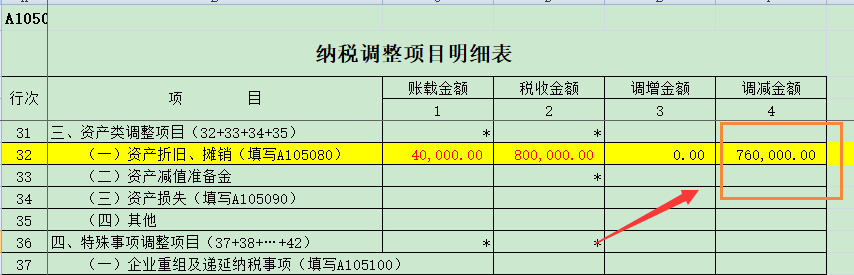

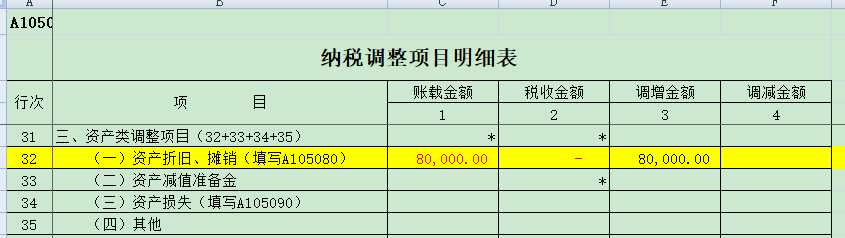

最后一部分纳税调整,那就没有,是0,不存在纳税调整。同时A105080的数据自动会过到纳税调整项目明细表去,如图。

所以,最终这个填写并不会影响企业所得税,因为企业所得税申报表利润总额就是会计核算的利润总额,那么这个资产并未影响利润总额,不存在纳税调整,这个时候没有其他事项情况下,利润总额就等于应纳税所得额。

所以,对于这种比较简单的情况来说,填这几张表是非常容易的。

3

那么如果公司如果想在2018年汇算清缴时候享受一次性扣除政策呢?那又该如何填写申报表?

其实这个时候的关键点就是,会计核算不会变化,我们还是按照准则进行处理,变化的就是通过申报表的填写来享受这个政策,从而达到当期少交企业所得税的目的。

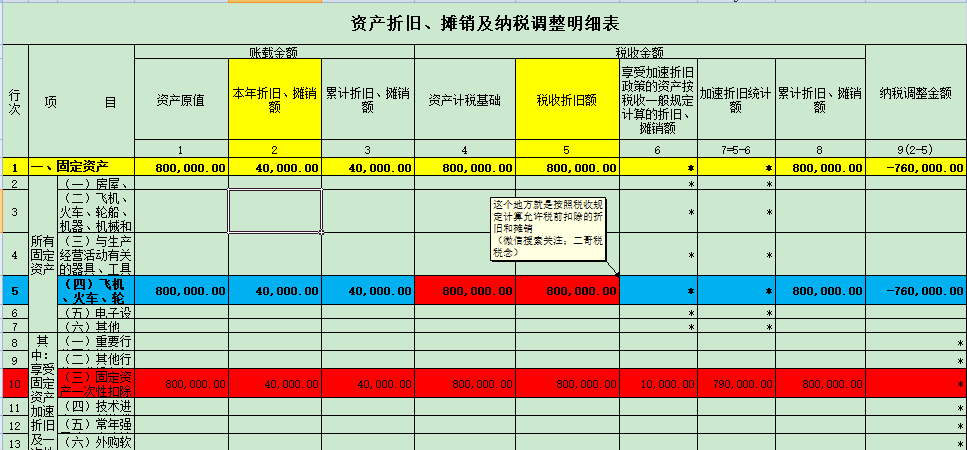

所以从表格上看,我们变化的应该就是第二部分,税收金额的部分。

账载金额部分不会变化,变动的就是税收金额的税收折旧,因为需要享受一次性扣除政策,所以税收折旧就一次性计入,就是80万。

但是,当期按照会计核算,计入利润总额的折旧只有4万,所有这里面有个差异80万-4万=76万,就需要纳税调减。

什么意思?

就是我在计算所得税的时候,允许你从你的利润总额里面再减去76万。

更直白的就说就是,你自己算利润扣了4万折旧,我税法允许你当期全部扣80万,一次性的。那么差额部分76万,你不用调账,就通过纳税调整体现出。

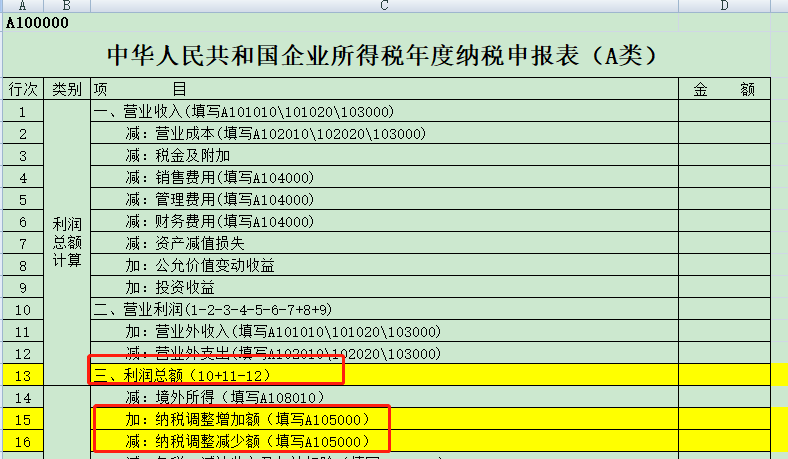

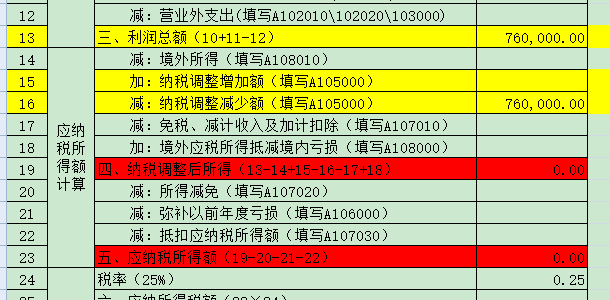

最终体现在申报表主表,假如2018年公司利润总额76万,那么调整后,当期就没有所得税了。如果不享受这个一次性扣除,当期这76万就要按照25%纳税。

好嗨哟,就这样就少交税了,但是请你记住,出来混迟早要还的。

虽然2018年你一次性扣除了,但是之后的10年,你会计核算每年还是要计8万的折旧到利润表中去,那在申报所得税时候是不可能让你重复扣除的,怎么办?

再纳税调增回来。

比如2019年,公司的这项资产继续计提折旧,当年计提折旧为8万,但是税收折旧就是0了,那么这个时候就需要调增回来。

这个调整什么时候结束?

直到会计折旧完毕,所有的都调增回来这个差异就结束了。

所以,其实你会发现,这就是一个时间性差异,我们享受的折旧扣除的总数并没有改变,改变的就是期间,一次性扣除无非就是让你提前扣除,这个政策目的有利于促进一些企业设备的更新换代,因为采购大型设备本身资金占用就大,进行一次性扣除有助于减轻当期所得税资金占用,但是长期来看,出来混都是要还的,后面会消化回去。

那么我们想一下,对于一个前期一直亏损的企业,还有没有必要享受这个政策呢?其实就没必要了,因为本来就是亏损,你一次性扣除无非也就是增加亏损额,而这个亏损额的弥补是有期限的。如果后期没有及时盈利,这个反而还损失了。

4

最后我们看看,所得税费用的会计分录如何做?

正常情况,如果没有税会差异,利润总额=应纳税所得额,应交所得税就等于应纳税所得额*税率。

那么我们

借:所得税费用-当期所得税费用

贷:应交税费-应交所得税

就ok了。

但是,比如像公司享受一次性扣除,正常情况下,所得税费用应该是利润总额乘以税率,76*25%=19万,但是实际呢?我们享受了一次性扣除,当期应交所得税是0。

这19万虽然没交,但是这其实就是你暂时的,欠税务局的。后面还会还回去。是一种负债性质。

所以,我们做一个分录

借:所得税费用-递延所得税费用 19万

贷:递延所得税负债 19万

那么后期,这76万的折旧分年度调增回来时候,2019-2027年,每年调增8万回来,2028年调整4万回来。总的就是8*9+4=76万

那么2016-2027分录

借:递延所得税负债 2万

贷:所得税费用-递延所得税费用 2万

2028年会计分录

借:递延所得税负债 1万

贷:所得税费用-递延所得税费用1万

推荐阅读:

来源二哥税税念,作者蓝色螺钉,版权归原作者所有,如有侵权请联系删除。

重磅 ● 福利

更多初级真题+答案

!!!每天更新!!!

▼

-

最新内容

-

热门文章