刚刚,康美药业的审计师被查,那个背锅的会计师还好吗?

- 2019-05-17 10:30:36 0 0

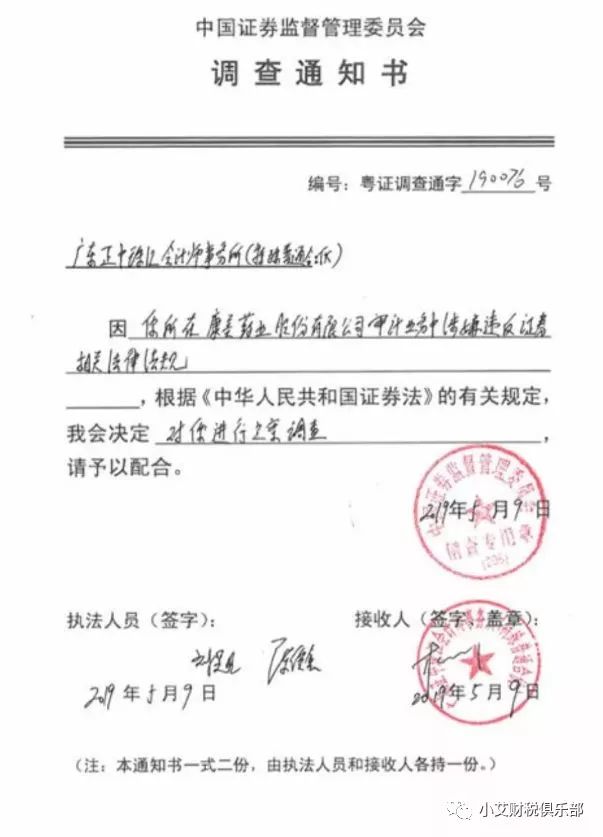

2019年5月9日,证监会对广东正中珠江会计事务所下发立案调查通知书(粤证调查通字190076号),正中珠江会计所被立案调查的原因是因其在康美药业股份有限公司的审计业务中涉嫌违反证券相关法律法规。

事件回顾

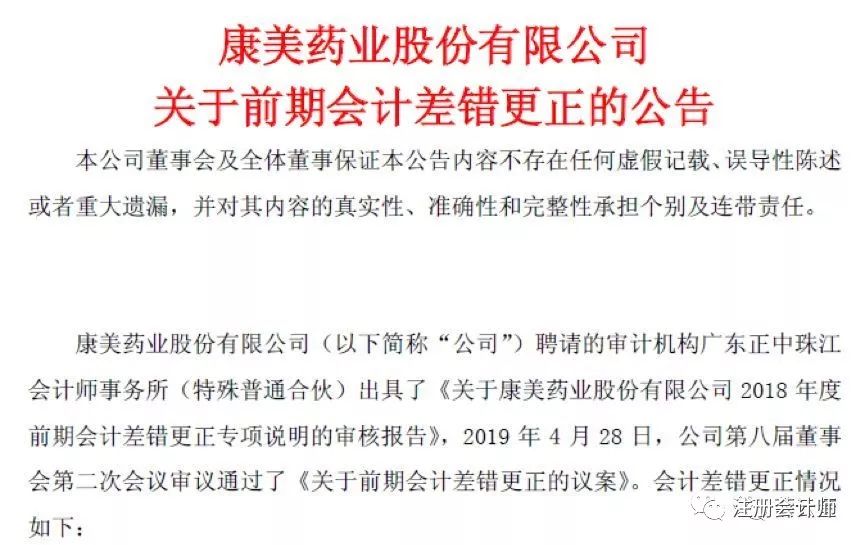

2019年4月30日,年报发布最后一天的凌晨时分,康美药业发布了2018年年报和2019年一季报,广东正中珠江会计师事务所(特殊普通合伙)为康美药业出具了保留意见的审计报告。

同时,康美药业发布会计差错更正说明,称2018年以前营业收入、营业成本、费用及款项收付方面存在账实不符的情况,其中货币资金多记299.44亿元,营业收入多计88.98亿元,营业成本多计76.62亿元。

而后,公司大股东兼董事长马兴田发了一封致全体股东的公开信,将这个严重错误归因于经济转型阵痛、内部控制不严与财务管理不完善,并在采访中称财务差错和财务造假是两件事。

这个说法显然没有说服力,上交所连发12问,发问询函:你公司应当严格区分会计准则理解错误和管理层有意财务舞弊行为性质的不同。

面对这样的“神操作”,康美药业股吧里有人调侃道:“怀疑这家公司到底有没有会计?”上交所对此同样充满好奇,连问了12个“为什么”,要求康美药业在5月14日之前就这些“差错”的细节和原因给出解释。

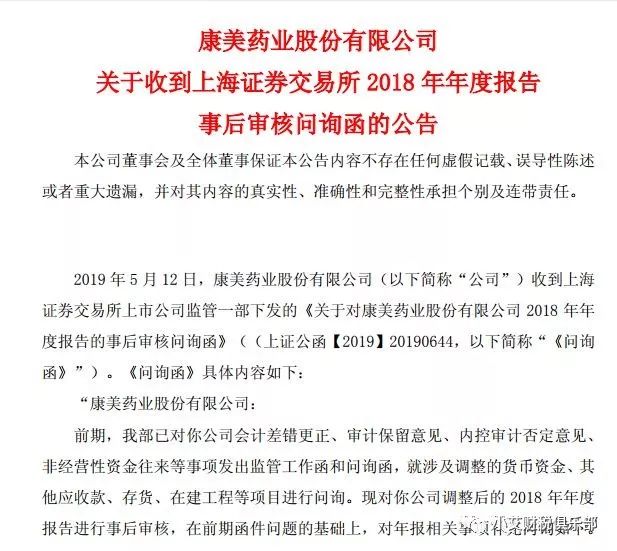

而就在今天,康美药业又收到上交所2018年年度报告事后审核问询函的公告。

上交所要求康美药业回复关于业务板块及毛利率、主要资产及负债项目、经营业绩和现金流三个问题,并要求其在22日前回复这些问题。

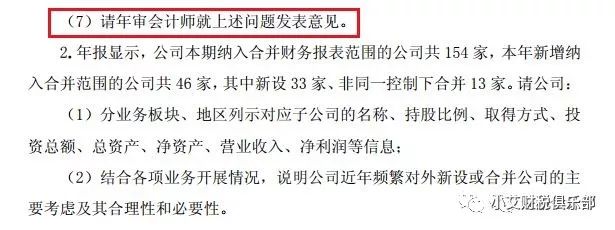

而注会菌注意到,在此次的问询函中,前两个问题,上交所都要求年审会计师发表意见。

除了康美药业本身外,在这起疑似财务造假事件中,压力更大的是为康美出具审计意见的会计师事务所——广东正中珠江会计师事务所。从2001年上市以来,一直是正中珠江为康美药业的年报出具审计意见。

康美药业背后的审计师是如何操作的?

虽说这么大的差错不能全推到会计、审计的头上,但是作为中介服务机构,审计难辞其咎,在很多人看来也是这样:

若康美药业财务虚假记录坐实,中介机构难逃干系。

在上交所5月5日的问询中,其中第7-9条都是针对审计师的,上交所询问审计师没有发现如此大的会计差错的原因,以及给2018年年报出具保留意见和内控出具否定意见的原因,包括在审计过程中是否合理合规。其中大家主要关心的问题如下:

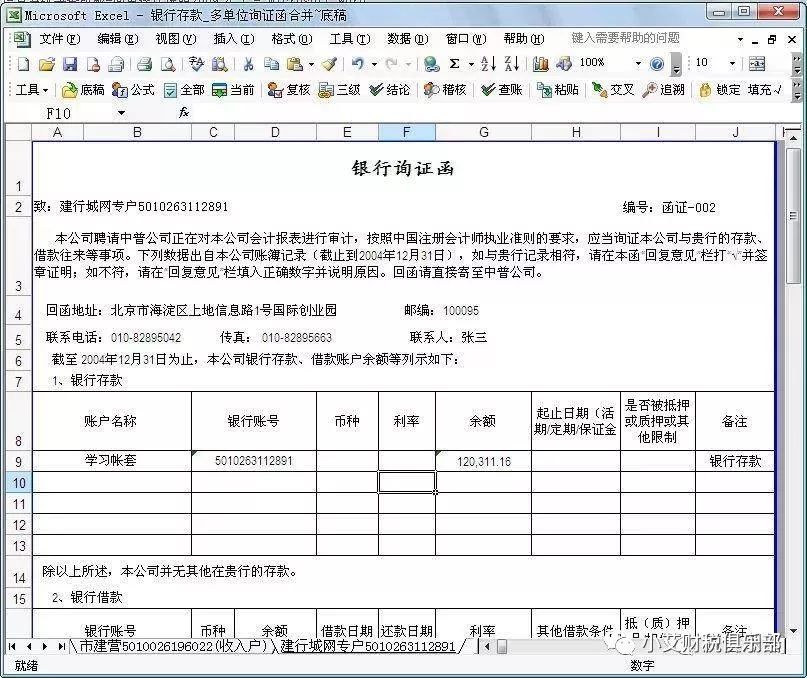

1、是否按照审计程序要求执行函证?根据审计程序的规定,任何余额为零的银行账户都要函证。

康美药业管理层跟审计师说,我们公司XX银行账面有300亿存款,审计师说要证据,证据就是银行函证。函证是审计的核心程序,属于必须获得的第三方外部证据。

货币资金,从会计角度来看,它是资产负债表里流动资产排名第一的科目,不涉及复杂的会计计量,就跟各位银行卡里的钱是一个道理,是多少就是多少。从审计角度来说,这是个实习生都能做的科目,确定其余额也很简单,找银行进行函证,让银行确认就得了,银行函证是审计准则要求必须执行的程序,而且原则上是全部银行都得进行函证,非常基础,所有审计人员入行都是从银行函证开始的。

那么,为什么会计师事务所审计的时候没有发现呢?是没有执行银行函证就出报告了吗?

2、监盘,盘点存货。那东北的大森林里,很难数清楚到底有多少林下参。当然,这不是造假的理由。

审计师应该通过抽样的方式来解决林下参的质地、年龄、大小等情况来确定价值。从审计报告看,审计师表示:找了专业评估人员。但是更详细的信息,并没有披露。

3、内部控制失效。

2018年康美药业管理层和治理层没有大变动,董事长、总经理、财务总监,都未变动,并不存在内控发生重大变动的基础,但是事务所给2018年的内控出具了否定意见,这其中的依据是什么呢?这也是上交所想要问询的。

4、审计计划。

如果是会计差错,这么明显的错误应该很容易被发现的,为什么不把货币资金作为重点审计领域?

总结,对康美药业审计师的疑问:

1、康美药业的财务呢,2017年年度决算前妙手盘出299个亿货币资金来了?

2、货币资金审计执行程序是怎么样的?不用盘点和对账?

3、审计盘点过巨额的货币资金?并账款相符了?

4、是开户银行出的银行对账单?

5、不是银行出具的对账单?审计水平不够没有发现?对账单与康美药业货币资金账核对相符?

6、对账单有吗,是审计师能力有限没有发现?

7、康美药业对2017年财务重述如下:

其中货币资金多记299.44亿元;

营业收入多计88.98亿元,

营业成本多计76.62亿元,

在建工程少计6.32亿元,

应收账款少计6.41亿元,

存货少计195.46亿元,

虚增营收和成本达到虚增利润,手段不新鲜,已付款不入账,更是老掉牙的套路。既增加了现金流量、速度比率,又增加了净利润,你想看的指标都达标。审计在其中到底发挥了什么作用呢?这一点值得我们深思。

会计专家:会计师不是财务造假元凶

针对财务造假事件中,会计师事务所应当承担什么责任,复旦大学会计学博士马军生认为,会计师不是财务造假元凶,但亦守土有责,保荐机构也必须担责!

下内容节选自微信公众号“财税闲谈”

作者:马军生

无良会计师(本文指承担独立审计职责的注册会计师,即审计师)只是市场毒素之一,不追源治本,仅将会计师作为替罪羊无助于问题彻底解决。

近年来,每逢会计造假问题,舆论都会剑指会计师,大有会计师是造假元凶和首恶之势。这些造假案例,身涉其中的某些会计师确实难辞其咎、罪该当罚,但如果把他们当成首恶,那未免有些太抬举搞会计的人了。

难道公司人员不知道财务造假是犯罪?难道现在做投行不用考会计知识吗? 这些上市公司或拟上市公司财务造假案例,投行人员都不知情被蒙骗了?造假利益生态链上,几无清白之人。

如果非要分个责任高低,那让我想起上个世纪的《会计法》修订时,有个很大争议,就是到底谁是假账的首要责任人?有些单位负责人认为自己不是会计专业人士、不懂会计,提出企业会计对假账负主要责任,当然最后《会计法》明确单位负责人对会计资料的真实性、完整性负责。

类比到IPO中介机构,投行、会计师事务所、律所,谁更像单位负责人?说到底,目前IPO造假说起来是会计报表造假,但根源并非会计技术问题,都是“利益”二字,一旦IPO成功,上市公司募得巨额资金,投行拿到高额保荐承销费,会计师拿到三瓜俩枣的审计费,谁更有动机把企业弄上市?上市失败,谁的利益损失更大?答案很显然。

哪个会计师事务所愿意帮助企业造假?说白了,无良会计师确实是为了一点小利去做违法违规之事,但在整个造假链条上,谁更会指使、推动企业去包装和造假?所以,无论是动机还是所起作用,以及事后分赃,会计师充其量只能站在从犯位置上。

但在会计造假问题曝光后,现在的媒体、公众甚至监管机构都喜欢把大棒指向会计师,原因无它,因为你叫CPA(注册会计师),你的名字中有“会计”二字。

从国外会计师事务所发展来看,数十年间,很多事务所是因为财务造假无法承担巨额赔偿,或轰然倒下、或并入其他事务所。

国内因为会计造假案例,导致会计师事务“所破人散”也有若干先例。2003年,法院以出具证明文件重大失实罪分别判处被深圳中天勤会计师事务所合伙人刘家荣、徐文林有期徒刑二年零六个月、二年零三个月,并各处罚金3万元。

当然,不少人诟病注册会计师“跑不了庙跑和尚”,出事后又换个马甲继续做,但是,对那些辛辛苦苦已经做大品牌的会计师事务所,不到万不得已,谁愿意弃庙而逃呢?而且,仅有的几所“大庙”还能再关吗?

另一方面,为了加大惩罚力度、保护投资者利益,财政部、证监会2012年已下文要求证券资格会计师事务所,由有限公司形式全面转制为特殊普通合伙(或普通合伙)组织形式,这意味着今后即使跑得了庙,但也还跑不了和尚,签字会计师合伙人要承担无限赔偿责任。

反观投行,国内很少有投行因IPO造假被赔或罚得倾家荡产,很多仅仅是不痛不痒的行政处罚,再处罚一下当事人,投行自身业务照做。

会计师事务所VS投行、注册会计师VS保荐人,相比起来,各自所获取的利益与回报、所承担的责任与风险,真的平衡、真的对等吗?从现实来看,投行人员当中有非常多会计专业人士。这些年来,会计师从事务所转身投奔去了投行的也大有人在,而从投行回流到会计师事务所的少之又少,何故?利益使然也。

复旦大学管理学院会计学系教授李若山曾说:注册会计师审计工作充其量只是提高会计报表一点可信度而已。

对注册会计师地位,没必要拔得那么高;注册会计师只是“看门狗”,而不是“经济警察”。出了问题,如果注册会计师存在重大过失,自然该承担法律责任,但仅仅问责注册会计师是不够的。

同时,做空机制也是反制财务造假的一个有效措施。

部分网友评论:

@风无语的围脖:在证券市场上,会计师是弱势群体,才是替罪之羊!//@忠孝东路西:新大地造假案背后也有会计师操刀的影子,国内的会计师收费相对较低,有谋取审计之外收费的动力;媒体喜欢把IPO造假的罪名都安在投行身上,其实某些会计师才是市场的毒瘤。

@IPO观察:#鹏城所“金蝉脱壳” 成造假集中营#近日,勤上光电被曝在2011年上市前存在内部员工在外成立公司,继而向上市公司采购产品并成为大客户、涉嫌虚构销售甚至隐瞒信披欺诈上市的情况。它所聘的会计所再次触动人们的神经—又是鹏城所。

@汪会计师: 公司发起人以及投行是得利益大头,因此中国证券市场必须推出集团诉讼,法律允许股民追究大股东、保荐人、会计师法律责任,要有做空机制,取消发行审核制,且大股东一上市就可减持,这样有效抑制股民盲目认购新股;鼓励培育市场的做空机制等。

@flyerfeng:会计师是这个环节中最软的一个柿子,捏起来容易。当然柿子也参与利益分配,被捏也不完全冤枉,但是做柿饼子的人不能协从必办,主犯不问;

@待业闲剌剌:很多不可控因素致使会计师们无法选择进与退,制度的漏洞也是咱们普通人无法评述的,CPA——保荐人,不论是谁,仅仅为了生存和利益罢了,您说是不?

@冯萌博士_财务与内控:一方面,注会不可能是造假的主使者;另一方面,少了注会签字的那张报表,造假也成不了。这种情况下,判断责任确实有些困难。“阿sir,我只是个望风的!分也分不了多少钱呀!”,问题是,哪个盗窃团伙也少不了望风的。至于赃款怎么分配,希望愤怒的失主去理性分析,确实也有点不近人情。

▎本文由小艾财税俱乐部独家整理,部分素材来源于财税闲谈、梧桐树下V、注册会计师、深蓝财经等。转载请联系原作者授权!

对于康美药业审计师被查,你怎么看?

小艾客服 (微信:xiaoai220225 QQ:732622764)

Martin老师(微信:sailor2018 QQ:24991716

-

最新内容

-

热门文章