2019最新一轮税务稽查开始了,3400多家企业被“拉黑”,会计不仅不能虚开发票,还要学会辨别正常和虚假发票!

- 2019-05-17 10:30:28 0 0

自从国地税合并之后,各地区税务机关之间实现了发票信息和数据的共享互通,再加上“金三”形成以软件系统测评分析、预警评估、风险推送的稽查新模式,以“互联网+大数据+云计算”稽查天网已经铺开。

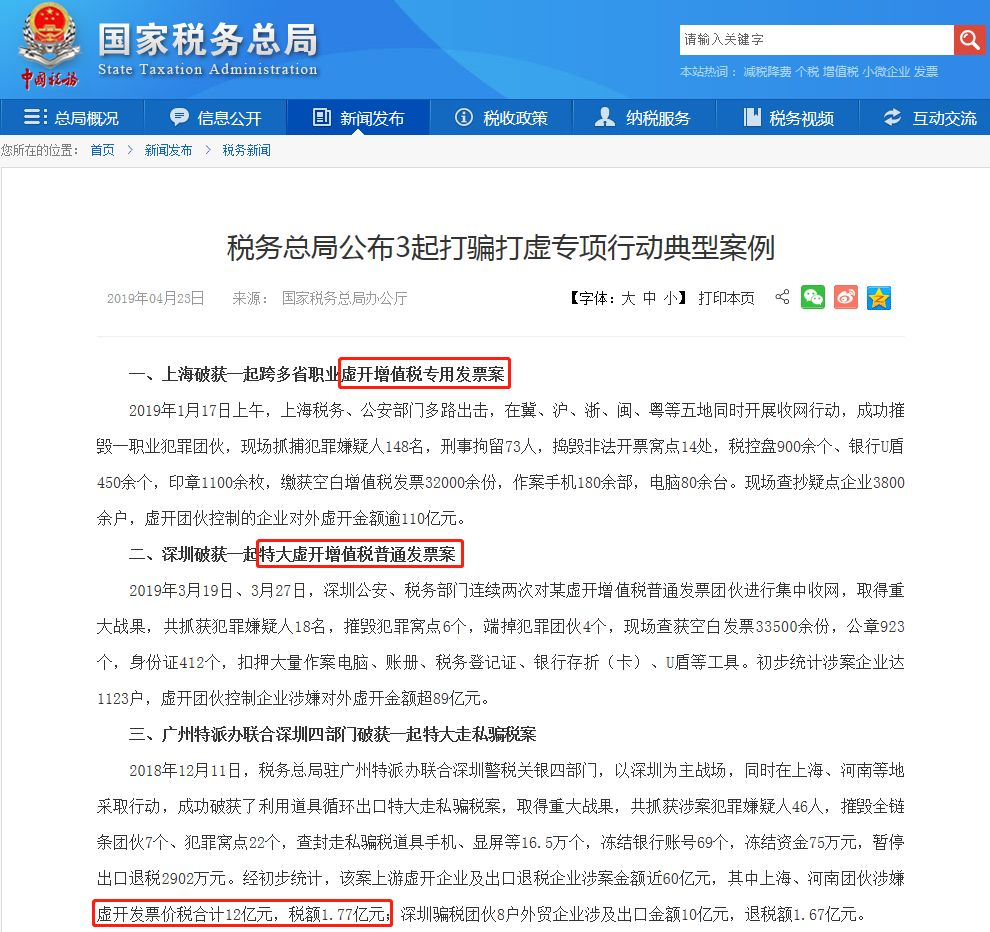

根据上个月国税局在新闻发布会上公布的数据显示:2019年一季度全国税务部门共计公布“黑名单”案件3467件,其中,虚开发票案件就占了3261件。

有3起典型案例更是被单独公布!

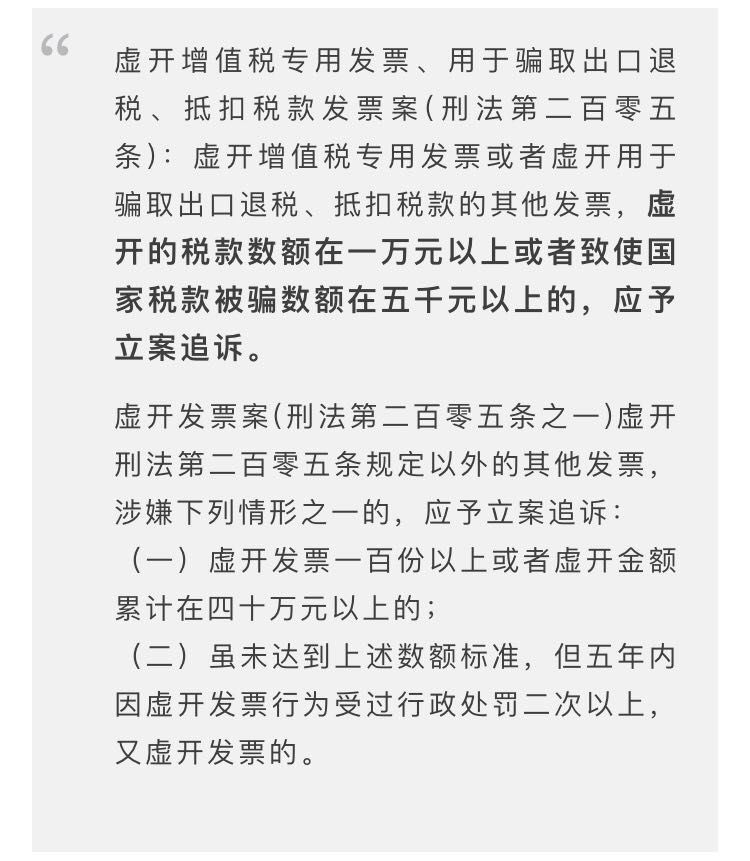

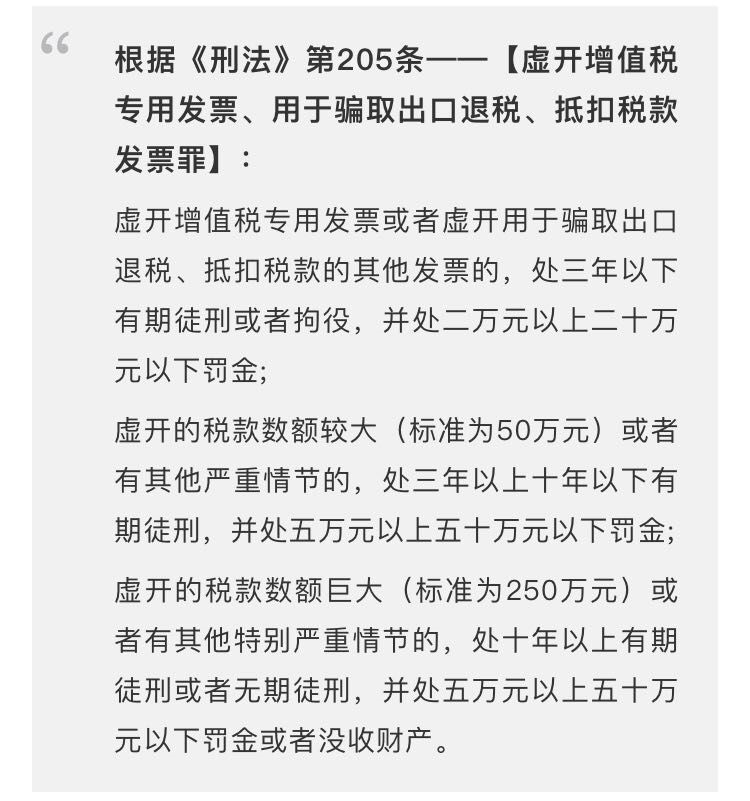

虚开发票历来都是严打的违法行为,一旦被查处,罚款甚至有期徒刑都少不了!来,刑法了解一下。

想要做个遵纪守法的纳税人,有些知识点我们还是要了解一下的,下面这6点是税务稽查的重点,老板们要看仔细了!

1 增值税零申报问题

之前创客菌就说过关于零申报的问题,零申报固然能解企业一时之忧,但长期零申报是有很大风险的。一旦零申报持续时间超过6个月,税务机关就会对企业展开分析调查,确认企业是否存在隐匿收入等问题。

2 税负率异常问题

每个行业的平均增值税、所得税税负水平在当地的税务系统中都是有所记录的,一旦超出正常水平太多,税务机关就会来调查原因 !

3 进项发票对比问题

增值税进项和销项的对比一直是税务稽查的重点之一,主要审核发票内容的一致性和税率的准确性。在“金三”系统上线之后,这个问题就更加无所遁形,企业不能存在侥幸心理。

4 税收优惠企业认定问题

这个不用多说,对于那些享受税收优惠政策的企业,一直都是税务机关专门清查的重点。

5 初级农产品发票虚开问题

初级农产品收购发票是发票虚开的重灾区,这是由企业本身特点决定的。这类企业的成本中原材料占大头,相关的进项税比重高,再者加工对象又是初级农产品,这就给“虚开”提供了便利,因此国家对虚开农产品发票的行为查得很严,一旦发现,必将严惩。

6 重点税源企业问题

重点税源企业都是纳税大户,纳税额巨大,他们如果出现偷税漏税行为,将给国家造成更大的税收损失,因此也成为了税务机关的稽查重点对象。

有老板要说了,道理我都懂,作为守法的企业,咱绝不虚开发票,也不接受虚开的发票,但我应该如何辨别哪些是虚开的发票,哪些是正常开的发票呢?

一般虚开发票的企业在财务处理,往往有如下特征:

1、虚拟购货,签订假合同或根本没有采购合同;

2、没有入库单或制造假入库单,且没有相关的收发货运单据;

3、进、销、存账目记载混乱,对应关系不清;

4、在应付账款上长期挂账不付款,或资金来源不明;

5、从银行对账单上看,资金空转现象较为明显,货款打出后又转回;

如果取得的发票存在疑点或问题,应暂缓付款和申报抵扣进项税额,及时向税务机关求助查证。

尤其是对大额购进货物,或者是长期供货人突变开票方名称、开户行及账号信息的,更应重点核查。

发票查询途径:

1、通过国家税务总局网站查询发票。

2、通过各省税务局网站查询发票。

3、通过12366语音自助查询发票。

如果以上方法不能有效确定是否为虚假发票,可以持发票原件直接到管辖本企业的税务部门求助,确认发票真伪。

-

最新内容

-

热门文章