体验运用知识来解决工作问题,会变得自信。

- 2019-05-16 17:00:19 0 0

前几天,有会计来问我免抵退核销的问题。其实很多工作问题,可以通过网络收集相关资料,但重要的是你不仅仅只是看一下,得学会重新构建属于你自己的知识体系。网络上分享的知识经验是零散的。

需求重新整理构建,然后尝试着运用知识来解决工作问题。

手册核销流程

生产企业有进料加工出口退税业务的,马上又到进料加工核销了。与以往年度的核销不同。

新流程如下:

1.企业先获取加贸数据反馈读入系统,然后与需要核销的手(账)册对应的进口报关单和出口报关单进行核对,找出有无差异;

2.进行核销数据录入,若有与加贸数据不符的报关单,则在调整表中直接调整;

3.生成核销数据给税局进行核销,税局对企业核销数据进行审核,若相符则反馈核销反馈给企业,若不符则让企业重新调整直至相符为止。

新政策下的进料加工核销有两个变化点:一是优化了核销申报表,对于不符的报关单做调整时把进口报关单和出口报关单调整录入整合在一张表中;二是对核销流程做了优化,取消了原政策下企业企业需要对核销反馈做确认,对于直接相符的一次申报即可;对于不符的,企业直接调整差异。下面跟随老王的步伐学习下新核销操作流程:

一、政策依据

1、生产企业应于每年4月20日前,按以下规定向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。

4月20日前未进行核销的,对该企业的出口退(免)税业务,主管税务机关暂不办理,在其进行核销后再办理。

操作要点:政策要求每年4月20日前进行核销,在此期限结束还未核销的,税务机关暂不为该企业办理退税;

2、核销时间:每年4月20日前。建议不要太早,太早了海关还未传递加贸数据给税局,生产企业无法获取加贸数据进行核对。一般在3月份或4月份申报期内进行核销即可

3.哪些企业需要办理进料手册核销?有进料加工业务的生产企业(自行加工或外发加工);{ 来料加工办不办理?不办理!;外贸企业办不办理?不办理!}

4.哪些进料手(账)册需要办理核销?上年度已经在海关办理核销的手(账)册,指的是结案通知书上显示的“同意结案日期”在上年度1.1-12.31之间。

在电脑操作之前,带上纸质资料去税务与税管员核对数据,计算出准确的实际分配率,如果自信采集的数据准确无误也可直接进行电脑操作:

第一步:下载海关核销数据

进综合服务平台做“进料加工核销反馈下载”

注意:可以选不同的年度进行反馈

第二步:导入平台下载反馈数据

把税局的加贸数据读入退税申报系统,把企业需要核销的手(账)册即对应的进出口报关单与加贸数据核对找出是否有差异

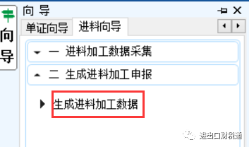

第三步:核销录入

【基础数据采集-进料加工业务明细录入-免抵退核销申报录入】

录完后保存,再录其他手(账)册信息

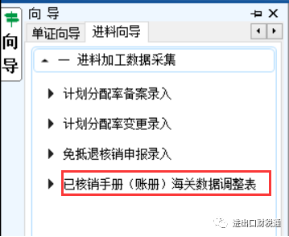

第四步:数据调整(没有差异的不做这一步操作)

如果加贸数据与企业自己整理的有差异,则需要进行海关数据调整,如果没有差异则不做这一步骤

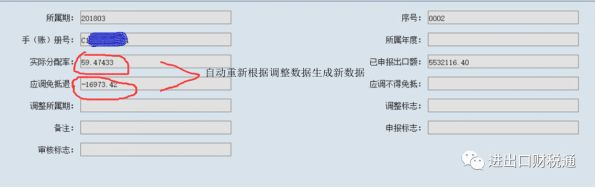

填写完成后,回到第2步核销录入中,对有差异的手(账)册数据,点修改并

回车。

第3步调整的差异会自动进行计算。保存即可。

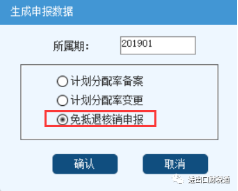

第五步:生成核销数据

打印核销表

第六步:核销申报

在综合服务平台中进行申报

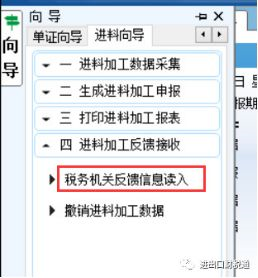

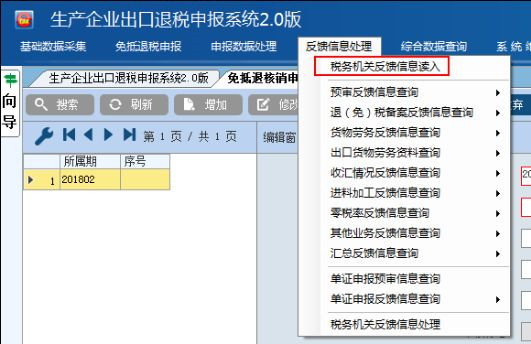

第七步:下载税务核销反馈数据

反馈信息读入:

我就是这根据这份网上的资料来操作免抵退核销的。

-

最新内容

-

热门文章