进项合计为什么不加第10栏?旅客运输服务不是可以抵扣进项了吗?

- 2019-05-11 11:37:22 0 0

为了配合购进旅客运输服务的抵扣政策,国家税务总局发布《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)发布了新的增值税申报表格式。

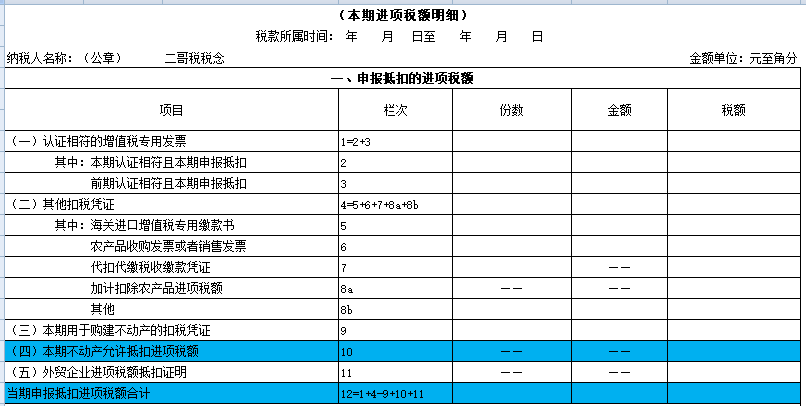

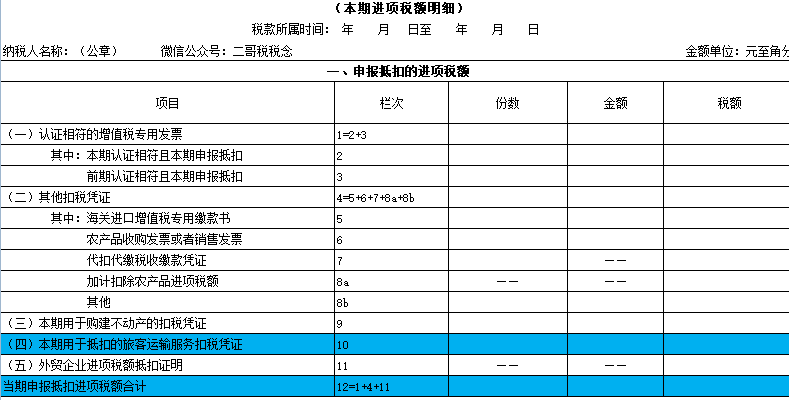

其中附表二中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;

第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

调整之前的申报表附表二

调整之后的申报表附表二

最近,很多朋友问二哥,新增值税申报表附表二增加了本期用于抵扣的旅客运输服务扣税凭证一栏,但是我这个月申报的时候,把抵扣的税额填进去后,第12栏当期申报抵扣进项税额的合计数没有变化,没法汇总到合计啊,不是说了购进旅客运输服务可以抵扣了嘛,为什么会出现这种情况?

其实,这里需要明确的是,第10栏的存在的目的仅仅是为了统计之用,并不参与计算。

为做好深化增值税改革相关政策效应的统计分析工作,申报表《附列资料(二)》中第9栏“(三)本期用于购建不动产的扣税凭证”、第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”,分别专用于不动产一次性抵扣、旅客运输服务两项政策效应的统计分析。其数据并不会进入汇总项目。

既然这样,那如何填写正确填写附表二才能抵扣到购进的旅客运输服务呢?

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。当然还需要同时填写到第10栏的统计栏次去。

具体我们详细来看看

1

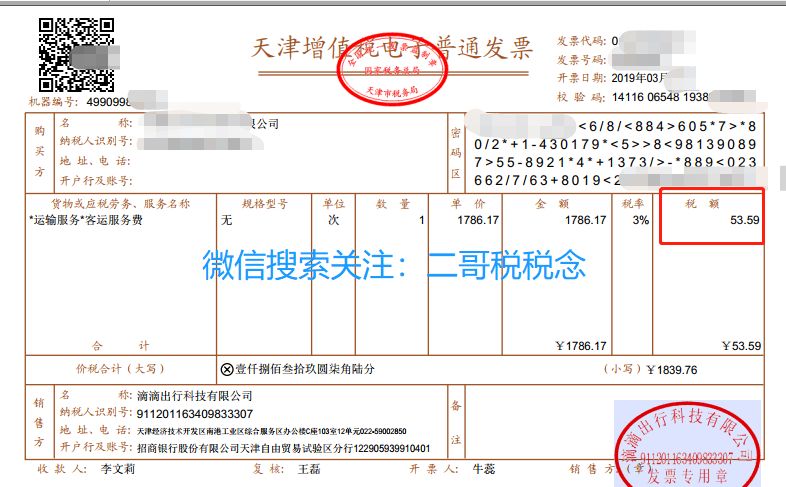

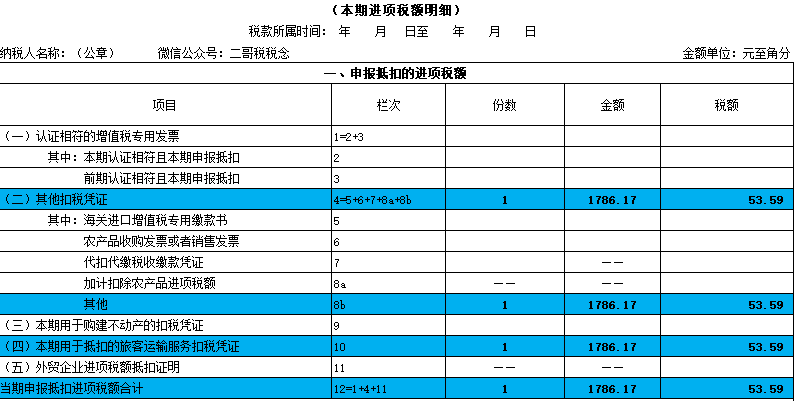

取得增值税电子普通发票的,为发票上注明的税额。

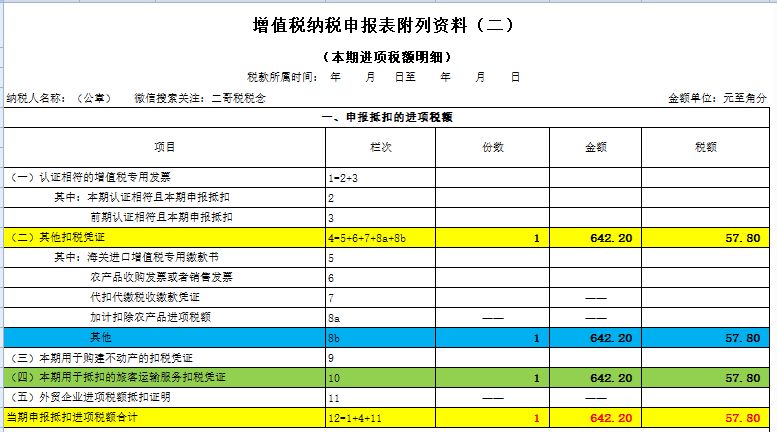

申报表填写到附表2的8b和第10栏,只有这样才会汇总到12栏实现抵扣。

分录如何做?

如果是公司管理人员出差打车发生的费用。

借:管理费用-差旅费 1786.17

借:应交税费-应交增值税(进项税额)53.59

贷:银行存款 1839.76

2

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这张航空运输电子客票行程单,可以抵扣的税额

=(670+30)/1.09*0.09=57.80

申报表填写如下:

分录如何做?

如果是公司管理人员出差乘飞机发生的费用。

借:管理费用-差旅费 642.20

借:应交税费-应交增值税(进项税额)57.80

贷:银行存款 700

3

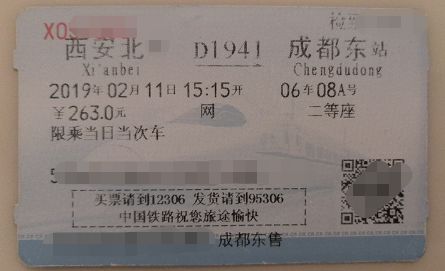

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

「票据仅仅是为展示样式,忽略时间要求」

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

分录如何做?

如果是公司管理人员出差坐火车发生的费用。

借:管理费用-差旅费 241.28

借:应交税费-应交增值税(进项税额)21.72

贷:银行存款 263

4

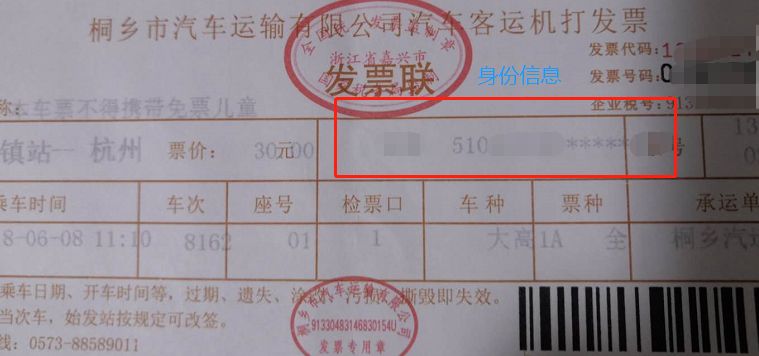

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

那么这张发票可以抵扣的税额=

30/1.03*0.03=0.87

分录如何做?

如果是公司管理人员出差坐汽车发生的费用。

借:管理费用-差旅费 29.13

借:应交税费-应交增值税(进项税额)0.87

贷:银行存款 30

5

大家思考一下,如果取得的是专票如何填写附表二呢?

来源:二哥税税念

-

最新内容

-

热门文章