税率16%→13%,10%→9% 申报表怎么填?

- 2019-05-08 10:05:12 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

依据国家税务总局公告2019年第15号,5月1日起,增值税纳税申报将出现新的大变化。

税率16%→13%,10%→9%

申报表怎么填?

案例

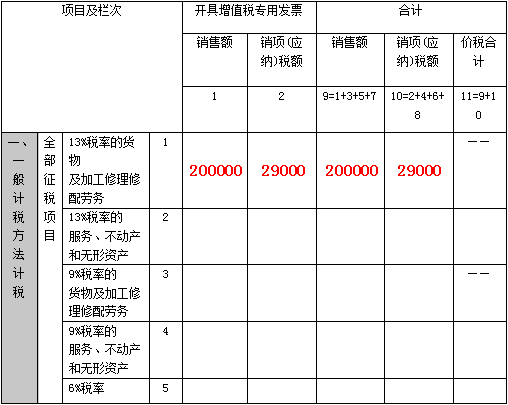

某增值税一般纳税人2019年4月发生如下业务:

①销售货物一批,开具增值税专用发票1份,票面金额100000元,税额13000元;

②对4月1日之前未开票的某项销售业务,补开增值税增值税专用发票1份,票面金额100000元,税额16000元。

不考虑其他因素,请试填写2019年4月税款所属期《增值税纳税申报表附列资料(一)》(本期销售情况明细)。

报表说明

依据填表说明,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。因此,纳税人补开16%税率的专票,仍填列第1栏次。

第1栏第1列销售额:

100000+100000=200000(元)

第1栏第2列税额:

13000+16000=29000(元)

结论

本案例报表填写示例如下:

《增值税纳税申报表附列资料(一)》

(本期销售情况明细)

政策依据

自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:中华会计网校税务网校、北京税务、财务第一教室等(如有侵权请联系删除)

-

最新内容

-

热门文章