一个案例搞懂! 加计抵减纳税申报!

- 2019-05-07 09:59:48 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

依据国家税务总局公告2019年第15号,5月1日起,增值税纳税申报将出现新的大变化。

加计抵减纳税申报

案例

某生活服务业增值税一般纳税人2017年1月设立,当月登记为增值税一般纳税人。2019年4月税款所属期增值税数据如下:

①一般计税方法销项税额10万元,进项税额5万元,上期留抵税额4.6万元;

②简易计税方法销售额100万元,假设该增值税一般纳税人当期符合加计抵减政策,不考虑其他因素,请试填写2019年4月税款所属期《增值税纳税申报表》。

解析

①当期计提加计抵减额=当期可抵扣进项税额×10%=50000×10%=5000(元);

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+5000-0=5000(元)

②纳税人一般计税方法下的应纳税额:100000-50000-46000=4000(元)

③比较,当期可抵减加计抵减额>纳税人一般计税方法下的应纳税额>0,加计抵减后,当期一般计税方法应纳税额为0,未抵减完毕的当期可抵减加计抵减额1000(=5000-4000)元,结转下期继续抵减。

④纳税人当期简易计税办法计算的应纳税额:1000000×3%=30000(元)

当期应纳税额合计:0+30000=30000(元)

报表说明

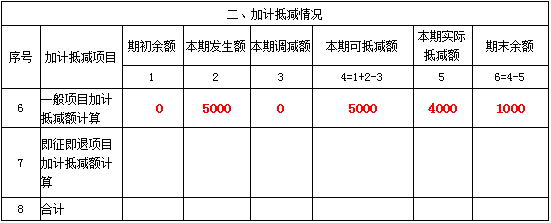

①《增值税纳税申报表附列资料(四)》(税额抵减情况表)第6至8行仅限适用加计抵减政策的纳税人填写,反映其加计抵减情况。

第1列“期初余额”:填写上期期末结余的加计抵减额。

第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

第4列“本期可抵减额”:按表中所列公式填写。

第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额

②《增值税纳税申报表》 (一般纳税人适用)

第19栏“应纳税额”:反映纳税人本期按一般计税方法计算并应缴纳的增值税额。适用加计抵减政策的纳税人,按以下公式填写:

本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

结论

本案例报表填写示例如下:

《增值税纳税申报表附列资料(四)》(税额抵减情况表)

《增值税纳税申报表》

(一般纳税人适用)(部分)

政策依据

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:中华会计网校税务网校、北京税务、财务第一教室等(如有侵权请联系删除)

-

最新内容

-

热门文章