固定资产的税收优惠政策来袭,究竟花落谁家?

- 2019-04-30 09:35:33 0 0

财政部税务总局公告2019年第66号《关于扩大固定资产加速折旧优惠政策适用范围的公告》发布。这个优惠政策的具体内容很简单,一句话就可以概括清楚:

自2019年1月1日起,固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。因为2019年已经过去4个月了,之前未享受优惠的企业可以在企业所得税预缴或汇算清缴的时候享受。

可能有些朋友看完这个政策心里还不太清楚,到底是哪些行业这次享受了优惠,文件中似乎不能直观看出来,我们可以把之前的政策捋一捋:

固定资产加速折旧的优惠政策,之前有三个主要的文件:

一是《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号),

二是《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)

三是《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)

前两个文件的优惠针对部分行业,优惠内容分为两部分,特定金额以下一次性进费用,特定金额以上加速折旧。

第三个文件54号文的出台,基本上就覆盖了前两个文件一次性进费用的优惠,因为它是针对全行业的,对所有企业新购进的设备器具,只要单位价值不超过500万元的,都允许一次性计入当期成本费用。

但对于单位价值超过500万的固定资产,按照75号和106号文件规定,还是只有文件中提到行业可以享受加速折旧,没有提到的行业则必须按企业所得税法规定的折旧年限慢慢提折旧。

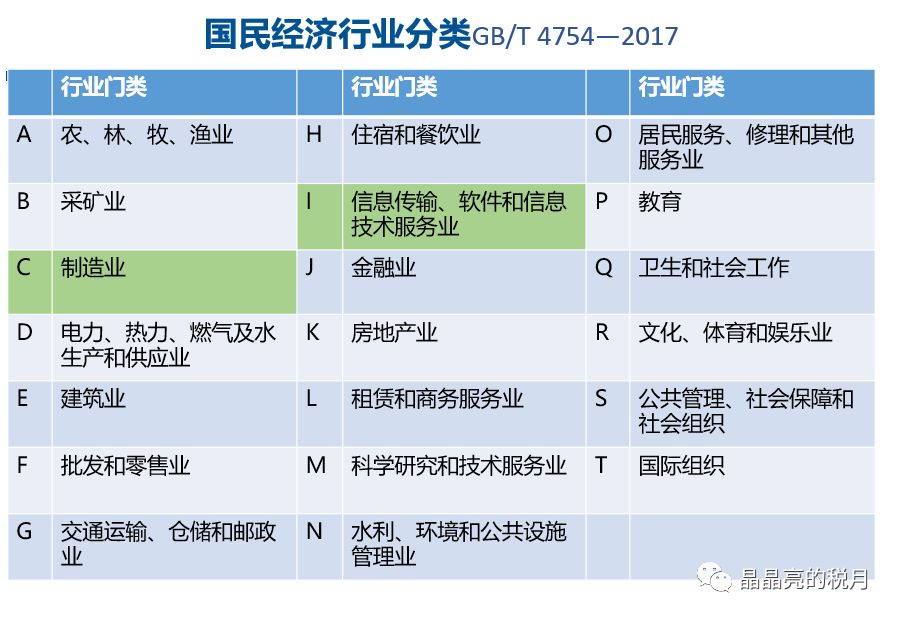

今天,66号公告出台扩展了加速折旧的行业范围,我们具体看看哪些行业是新增的可以享受加速折旧的行业?我们可以看下图,图中标识绿色的行业是已经享受加速折旧的行业,未标颜色的行业是这次66号公告扩大的行业。

66号公告实行后,国民经济门类中允许实行加速折旧的门类有两个,为图中标绿的门类。

其他行业的纳税人,能享受单位价值500万以下设备器具一次性进费用,不能享受500万以上固定资产加速折旧的税收优惠。

这样一来,对政策的理解和把握是不是就更清楚了?

来源:财政部,晶晶亮的税月

-

最新内容

-

热门文章