嵌套式基金(多层创投合伙企业)未必能充分适用财税【2019】8号文

- 2019-04-25 09:47:55 0 0

嵌套式基金(多层创投合伙企业)未必能充分适用财税【2019】8号文

财税【2019】8号文涉及的创投企业必须是合伙制创投企业,不涉及公司制创投企业。除此之外,还有三个不适用:

第一、对于实践中不断出现的契约型基金,由于其并不构成企业实体,也肯定不适用本文件。

第二、财税【2019】8号文仅涉及创投企业的自然人合伙人的个人所得税处理,创投企业的其他类型的合伙人(法人、非法人组织作为合伙人的情形)的所得税处理按照相关政策执行,不适用本文件。

第三、不属于创投企业(创投基金)的其他各类合伙企业的所得税处理,也不适用本文件。

尽管如此,近年来,我国的税务实践中对合伙企业的税制需求越来越高。我们相信,沐浴着税制改革的阳光,具有中国特色的合伙税制大有可为。当然,这里还是存在一个问题,多层嵌套式创投基金(母基金+子基金),是否可以适用财税【2019】8号文的单一基金核算模式呢?

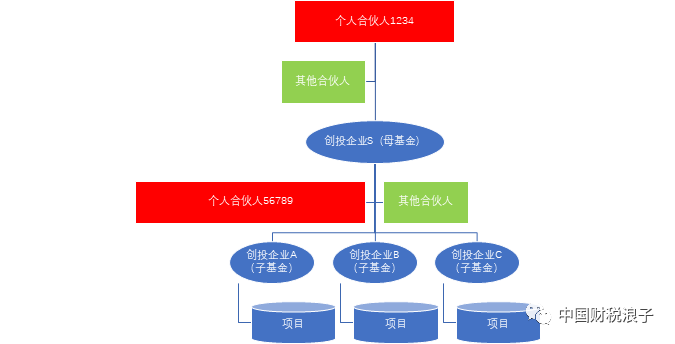

在如图所示的多层架构中,个人合伙人1234与其他合伙人一起投资设立第一层创投企业S(有限合伙),创投企业S再和个人合伙人56789一起投资设立第二层创投企业A、B、C(有限合伙)。第二层创投企业再投资于各个独立项目(一般也是采取股权投资形式,被投资项目企业的组织形式采用公司制)。第二层创投企业实务中往往不会是所投项目公司的唯一的合伙人。

对于第二层创投企业的自然人合伙人56789而言,可以根据财税【2019】8号文的规定选择采用单一投资基金核算或者是年度整体核算。但是对于第一层创投企业的自然人合伙人而言,其所投资的创投企业并不直接投资于各项目公司,其取得的所得来自于第二层创投企业,即使第二层创投企业采用单一基金核算,也很难穿透到第一层创投企业并保持原有属性。还有的情况下,第一层创投企业S还可能会通过转让其所持有的在第二层创投企业的财产份额来实现退出,这个时候第一层创投企业的自然人合伙人可否适用单一基金核算模式呢?

我们建议在配套政策中,能够对单一投资基金核算模式下的股权转让所得和股息红利所得可否适用层层穿透并保持性质不变进行正面明确。同时也能够对除了股权转让所得以外的其他的财产转让所得能够上传给自然人合伙人并保持性质不变给予正面明确。

来源:中国财税浪子,作者:骏哥

-

最新内容

-

热门文章