这份关于个税的文件是否继续有效还不是特别清楚

- 2019-04-23 10:42:44 0 0

这份文件是否继续有效还不是特别清楚

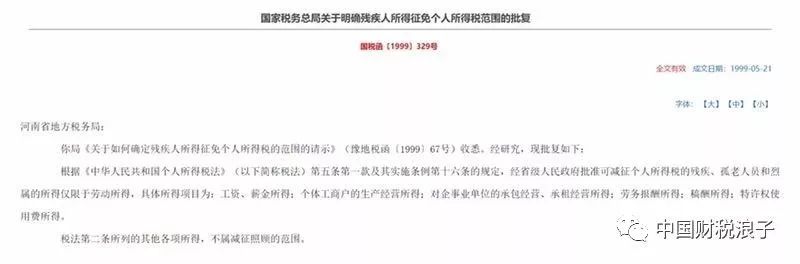

1、《国家税务总局关于明确残疾人所得征免个人所得税范围的批复》(国税函〔1999〕329号),这份文件诞生已经接近20年,至今并未被国家税务总局明文废止,总体理解应属于有效文件。

2、2018年12月29日发布的《财政部 税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部 税务总局公告2018年第177号)指出,为贯彻落实修改后的《中华人民共和国个人所得税法》,现将继续有效的个人所得税优惠政策涉及的文件目录予以公布。但经查询177号公告配发的附件《继续有效的个人所得税优惠政策涉及的文件目录》,《国家税务总局关于明确残疾人所得征免个人所得税范围的批复》(国税函〔1999〕329号)不在其列。也就是说,这个文件既不在继续有效的目录中,也为在明文废止之列。如果说的通俗一点,就好比一个人,既不能证明他还活着,但也没有明确的证据说他已经死了。

3、在旧的个人所得税法框架下,2007年6月15日发布的《财政部 国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)第四条 “对残疾人个人就业的个人所得税政策”也明确:对残疾人个人取得的劳动所得,按照省(不含计划单列市)人民政府规定的减征幅度和期限减征个人所得税。具体所得项目为:工资薪金所得、个体工商户的生产和经营所得、对企事业单位的承包和承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得。2018年12月29日发布的《财政部税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部 税务总局公告2018年第177号)指出,为贯彻落实修改后的《中华人民共和国个人所得税法》,现将继续有效的个人所得税优惠政策涉及的文件目录予以公布。但经查询177号公告配发的附件《继续有效的个人所得税优惠政策涉及的文件目录》,财税〔2007〕92号不在其列。

4、2019年1月1日,新的个人所得税法施行后,税法不再保留个体工商户的生产经营所得、对企事业单位的承包经营、承租经营所得这两个税目,代之以经营所得税目。经省级人民政府规定可减征个人所得税的残疾、孤老人员和烈属的所得项目需要依据新的个人所得税法的规定予以调整。我们建议,对于经省级人民政府规定可减征个人所得税的残疾、孤老人员和烈属的所得,由国务院发布法规性文件予以确认。

来源:中国财税浪子,作者:骏哥

-

最新内容

-

热门文章