非货币资产出资多项待遇竞合的处理

- 2019-04-22 11:19:12 0 0

没做工商年报会进黑名单哦!截止临近,不知道怎么报的戳我了解!

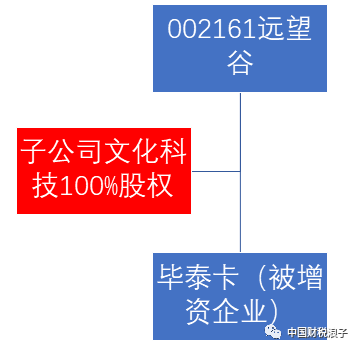

借用一则来自上市公司公告的案例:上市公司远望谷(002161)以子公司文化科技全部股权对毕泰卡公司进行增资。远望谷持有子公司股权作价5017万元全部用于对毕泰卡公司增资,毕泰卡公司的注册资本也相应作价5017万元。假设远望谷原持有文化科技股权的计税成本是2000万元。

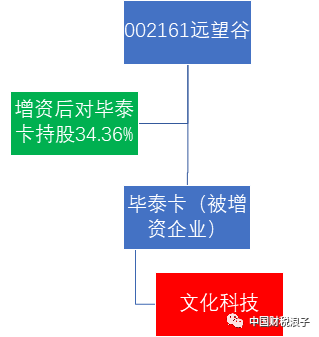

增资完成后,远望谷持有毕泰卡34.36%的股权,文化科技变为毕泰卡的全资子公司。

按照《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第一条规定:居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。也就是说,前面凯特公司实现的5017-2000=3017万的非货币性资产转让所得可以在不超过五年的期限内分期均匀摊销。

但是按照财税【2019】59号文的规定,上述增资行为也可以看作是股权收购方毕泰卡公司以自身股份(实收资本,全部是股权支付)为对价,去收购标的公司文化科技100%的股权(超过了59号文和财税【2014】109号文规定的不低于50%的比例要求),股权转让方是远望谷。此时完全符合股权收购适用特殊性税务处理的条件。

此时,结合国家税务总局2015年30号公告规定,企业发生非货币性资产投资,符合《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)等文件规定的特殊性税务处理条件的,也可选择按特殊性税务处理规定执行。也就是说企业既可以选择执行116号文,也可以选择执行59号文,可由企业选择其中一项政策执行,且一经选择,不得改变。

这个时候最容易出现的荒唐情况是,当事人签合同的时候,既可能签订的是一个股权出资合同(出资人是远望谷,接受投资方是毕泰卡,标的是文化科技股权),也可能签订的是一个股权收购合同(收购方是毕泰卡,标的股权是文化科技,转让方是远望谷)。有些观点坚持,你签的是第一类出资合同,你就必须执行116号文,不能适用59号文;你签订的是第二类股权收购合同,你就必须执行59号文,不能执行116号文。我们认为这类观点非常荒唐。无论具体签订什么类型的合同,如何签订合同,交易还是那个交易,都不应影响企业所得税的定性和方式选择。恰恰就是这些荒唐的理解,使得诸多可以适用特殊性税务处理的案例无缘递延纳税,国家给予的好政策在执行中被打了水漂。

没做工商年报会进黑名单哦!截止临近,不知道怎么报的戳我了解!

来源:中国财税浪子,作者:骏哥

-

最新内容

-

热门文章