退税到极致,保税仍然在

- 2019-04-19 10:33:13 0 0

没做工商年报会进黑名单哦!截止临近,不知道怎么报的戳我了解!

因为进出口通关的事情请益于某海关资深稽查官员,闲聊中被告知「出口退税」或已设定长远目标为「单证相符、出口验放」后立即退还税金到企业账上,并被谆谆教诲与告知,不要再白费力气于保税制度的研究与着墨。因为从海关的角度来看,将来保税制度会很没前途。情况真是如此吗?

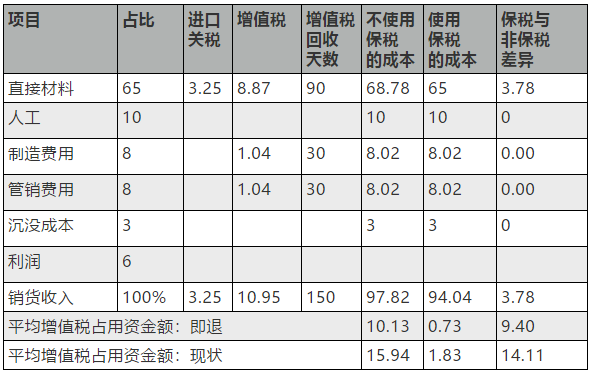

假设产品外销的成本结构的直接材料、人工、制造费用、管销费用、沉没成本、利润占比分别为65%、10%、8%、8%、3%、6%,进口平均关税5%,增值税率13%,存货周转天数90天,民间贷款年利率24%:

也就是说,不使用保税制度下的外销厂商被政府占用的资金,现状是15.94,极致目标的即出即退也就达到10.13%,而使用保税制度的现状是1.83,极致目标只剩下0.73%,当然如果使用越多的国内材料,就被占用比率越高。

因此,就算将来退税制度实施即出即退,也只是减少出货后到收到退税款的时间差,这个时间差大约平均45天,会让前述占用比率由现状的15.94、1.83变成10.13、0.73。

有能力选择放弃保税制度,必定是每个现金循环的现金净流入(净利润+沉没成本)超过14.11%(现状),9.4%(极致目标)的企业,才有这个能力做出这样的选择。以现状来说,能有14.11%的现金净流入的企业必定是大型且资本化密集的产业或上市公司,劳动力密集产业不适用;即便将来达到极致的即出即退也还是大型且资本化密集的产业或上市公司,劳动力密集产业仍然望梅止渴,因为劳动力密集产业很少有现金净流入超过9.4%的。

【结论】

按道理来说保税制度还是会继续存在,而且还是会有很多企业,尤其是劳动力密集产业不得不选用,除非增值税率降低到5%或以下。换个说法,因为使用保税制度可以多做10%的生意,如果你是投资者,你怎么选择?

没做工商年报会进黑名单哦!截止临近,不知道怎么报的戳我了解!

来源:财税微波,作者:齐至德,版权归原作者所有,如有侵权请联系我们删除。

-

最新内容

-

热门文章