强制券商跟投,对保护市场的作用有限!但将强化证券行业集中度!

- 2019-04-18 11:21:40 0 0

作为企业上市的保荐人,券商一直被市场抱怨“只荐不保”,科创板的强制券商跟投制度,被市场寄予了厚望,认为其可改善“只荐不保”的局面。

昨天,上交所正式《科创板股票发行与承销业务指引》,最受关注的是其中的券商强制跟投制度。

指引规定,券商保荐的项目,要以自己实际控制的投资子公司进行跟投,使用自有资金,认购发行人首发股票数量2%-5%的股票,且要锁定两年。

市场顿时沸腾起来,认为券商使用自有资金投资了自己保荐的项目,并锁定两年,就会与广大投资者成为“一条绳上的蚂蚱”,如果上市项目出了问题,券商也会损失,再也不用担心券商“只荐不保”了,并能促使合理定价。

要看清这个问题,我们得先来了解下资本市场的跟投制度,跟投制度源自一级市场,风投机构拟投资一家企业时,会要求项目人员以自有资金对项目进行一定比例的跟投,防止项目人员盲目投资,同时也是对项目人员的奖励,这个制度比较有效,成为国外风投机构的主流机制。

科创板的强制券商跟投制度,跟风投机构的跟投制度很类似,这也是被市场看好的原因。

但是,放牛塘发现,两者存在很本质的区别。

风投机构的跟投制度,在投资时,项目人员是没有拿到奖励的,跟投的钱,真是的自己的钱。

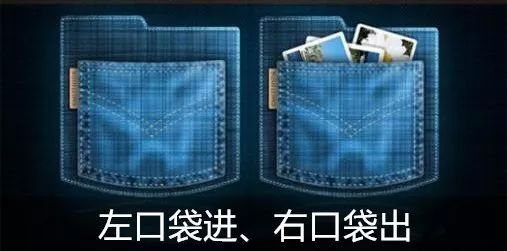

而科创板的强制券商跟投制度,在企业上市时,券商就能够拿到保荐承销费,保荐承销费率一般为2-8%,一般会超过法定的跟投金额,所以,这个制度的本质就是,让券商拿出大部分的保荐承销费去认购新股,右口袋出左口袋进,自己并没有真正掏钱,亏了,间接减少保荐承销费,赚了,间接增厚保荐承销费。

所以,无论保荐的项目上市以后股价是涨是跌,券商并不亏钱,顶多就是损失点保荐承销费而已,这个约束作用远不及跟真正拿自己钱去投资的风投跟投制度。

如今,券商对投行项目争夺已达到白热化竞争水平。

在早已实行注册制的债券承销领域,总费率早就低于了1%,1-3‰也很普遍,一单几十亿的债券,象征性地收几十万承销费,也有券商会干。

在股权承销领域,一单上市项目能收几千万承销费,把承销费的大部分拿去跟投,没准还能多赚点,即便亏了,少赚点是压根不是个事,大把的券商会干。

除非,以后新股发行项目保荐承销费降低到跟投金额之下,比如只有跟投金额的50%,券商才会真正自己掏钱去跟投,这时的强制跟投制度才能发挥理想的作用。

所以,投资者在认购科创板新股时,不要以为有了强制券商跟投制度,上市企业就一定没问题了,还是得要有自己的判断。好在你关注了放牛塘,塘主能确保你在这方面不被忽悠!

即便要充分信任跟投制度,也一定要去看下券商收取的保荐承销费和付出的跟投资金的关系,如果保荐承销费大于跟投资金,那么这个跟投没啥实质性作用,如果保荐承销费小于跟投资金的50%以上,那么这个跟投可能有点作用。

可能有的人会说,有了强制跟投制度,会促使券商理性定价,这个逻辑其实不成立,因为新股发行价定高,券商虽然会多付出跟投资金,但也会多收保荐承销费。

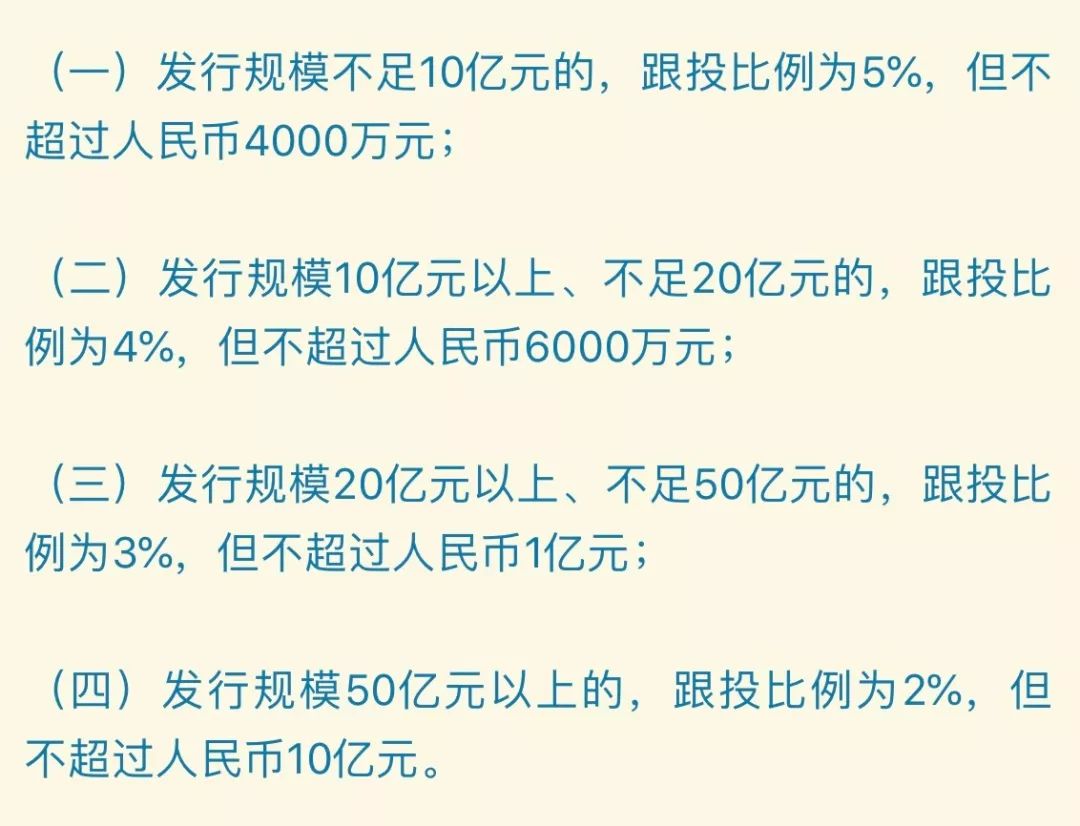

而且,在商定保荐承销费率后,收费金额一般不设上限,而跟投制度有最高金额限制,比如指引规定“发行规模不足10亿元的,跟投比例为5%,但不超过人民币4000万元”,这样更难约束券商给新股定高价。

还有一点值得关注,这个制度对大券商约束大、对小券商约束小,其中涉及激励机制问题,大券商是可以做到跟投期满后再发项目奖金,而小券商能做到的可能性小,因为现在小券商承揽项目很困难,请猎头招人开出的条件是“项目奖金全部归团队,公司就图个名”,这种情况下,你开出上市后两年再付奖金,招不到能带来项目资源的人。

虽然目前来看,强制券商跟投对保护市场的作用有限,但却可进一步强化证券行业集中度,强者恒强、弱者恒弱。

因为,好的企业一般会找头部券商来保荐,头部券商不仅能赚到保荐承销费,还能享受跟投增值收益,而实力弱的券商普遍都只能承揽到资质一般的项目,虽然保荐承销费也能保证,但跟投资金的跌价风险就要大很多。

监管机构一直都在引导证券行业投行项目向头部券商集中,所以从这个出发看,强制券商跟投制度又是非常的成功!

来源:放牛塘主,作者:放牛塘

-

最新内容

-

热门文章