西安奔驰4S店:涉税筹划点

- 2019-04-18 10:16:43 0 4

2019年4月16日,税务部门独家回应了目前调查的最新进展。

“金融服务费”支付给第三方 为“垫资担保”费用

国家税务总局西安高新技术产业开发区税务局 总经济师 张民:

通过我们调查取证的资料,我们发现所谓的金融服务费,是消费者也就是车主与4S店的第三方签订的垫资服务协议。车主要在银行贷款,银行贷款有一段时间和过程,第三方服务(公司)要替车主向4S店进行垫资担保,由此产生的费用,所以他们叫垫资服务协议。我们一般的消费者,可能也包括一些4S店,俗称之为金融服务费。

据税务部门的工作人员介绍,该事件所涉第三方公司名为陕西元胜汽车贸易有限公司,车主所交的所谓金融服务费,实际上是该公司派驻在西安利之星4S店的工作人员收取的。在这份维权女车主与陕西元胜汽车贸易有限公司签订的垫款服务协议上,显示获批的贷款为419160元,其中3%,计12575元,为车主向元胜公司支付的报酬。

第三方收取3%费用 三分之二打入4S店账户

据税务部门介绍,根据税务部门初步掌握的情况,车主将钱打给了第三方,第三方收到服务费以后,又将部分的费用打给了利之星4S店,利之星4S店向服务单位开具了发票,也申报缴纳了税款。

陕西元胜汽车贸易有限公司的注册地在西安市莲湖区,国家税务总局西安市莲湖区税务局已在4月14日下午约谈了该公司负责人。

国家税务总局西安市莲湖区税务局 征收管理科科长 王勇:

通过约谈的情况,元胜公司说他们确实是跟利之星有协作协议,他们有公司派驻人员在利之星进行服务费的收取。

税务部门工作人员告诉记者,购车人按照贷款金额3%给元胜公司交纳钱款,元胜公司只留贷款金额的1%,另外2%打入西安利之星汽车有限公司的账户。而西安利之星汽车有限公司以信息技术服务的服务费为名,为陕西元胜汽车贸易有限公司开具发票。

根据目前调查了解的情况,元胜公司称目前只跟利之星一家存在这方面的合作协议。

政策依据:

《财政部、国家税务总局关于营业税若干政策问题的通知》(财税〔2003〕16号)第一条第五款规定随汽车销售提供的汽车按揭服务和代办服务业务征收增值税,单独提供按揭、代办服务业务,并不销售汽车的,应征收营业税。

政策理解

虽《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),自2016年5月1日起全面营业税改征增值税,但是从财税〔2003〕16号文件可以看出随汽车销售提供的汽车按揭服务和代办服务业务征收增值税,应该是按照销售汽车的价外费用,按照销售汽车适用税率17%/16%/13%缴纳增值税。

税收安排

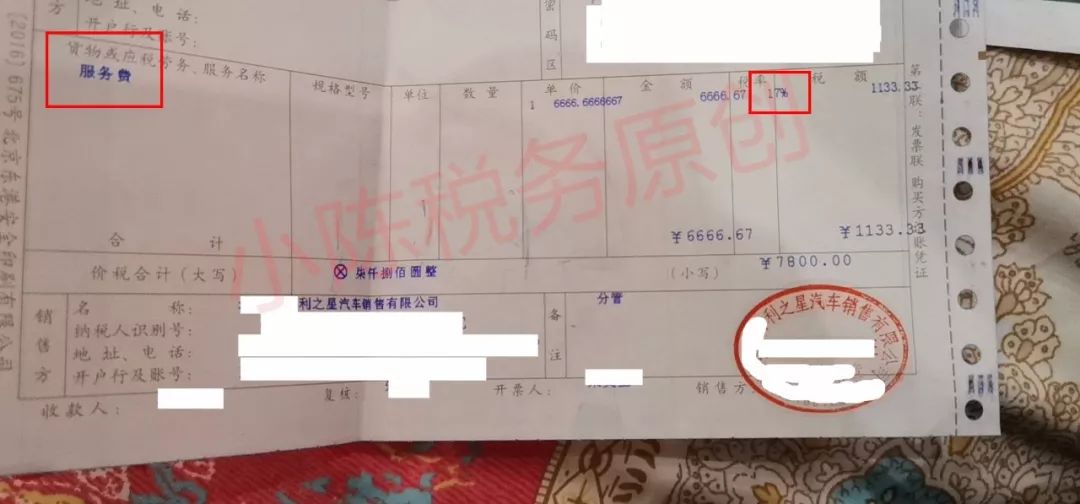

1.如果由西安利之星直接收取“12575元”金融服务费,应该属于销售汽车的价外费用,按照销售汽车适用税率17%/16%/13%缴纳增值税。

2.如果陕西元胜汽车贸易有限公司收取“12575元”金融服务费,按照代办服务适用税率6%缴纳增值税,同时取得西安利之星汽车有限公司给陕西元胜汽车贸易有限公司开具的信息技术服务专用发票抵扣进项税额,相当于缴纳12575元适用税率6%的增值税。

3.提醒:元胜公司称目前只跟利之星一家存在这方面的合作协议。

国家税务总局西安高新技术产业开发区税务局第二税务所所长汤彬表示:“网上反映的1万5千元给了陕西元胜贸易有限公司,共分为三部分,第一部12575元为垫资服务费(金融服务费),第二部分1500元的抵押费,第三部分为1500元的挂牌服务费,开具收据的金额为14075元,那么剩下没有开具相关收据或申报的费用,将视为涉嫌偷税。在其他方面是否存在偷税漏税的情况,我们将一查到底。”

理解:1500元的挂牌服务费应该属于销售汽车的价外费用,按照销售汽车适用税率17%/16%/13%缴纳增值税。

来源:小陈税务

-

最新内容

-

热门文章